随着数字货币风起云涌,越来越多的央行开始加入到央行数字货币的赛道。

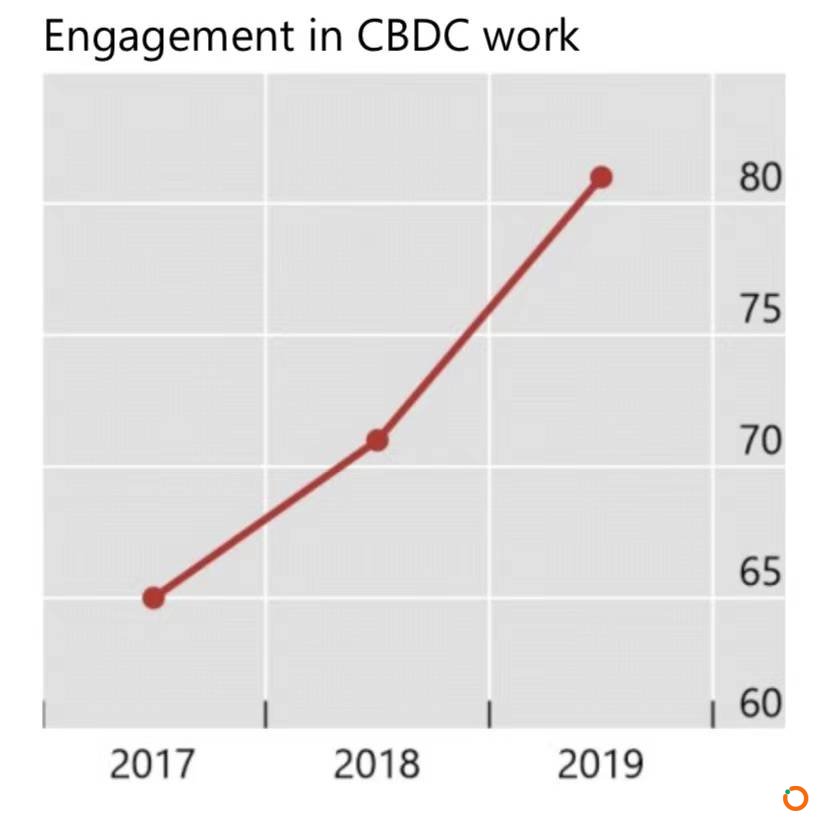

2020年10 月 9 日,国际清算银行(BIS)联合包括美联储在内的7家央行发布的报告显示,80%的中央银行都在研究央行数字货币(CBDC),其中一半已经从概念研究阶段发展到了试点阶段。

近3年研究央行数字货币的国家数量,图片来源:BIS

“未来国家之间的竞争可能会集中在数字金融领域,数字货币或将是终极战场,”北京大学数字金融研究中心主任黄益平在9月的一次公开演讲中说,“未来国际市场上央行数字货币是赢者通吃,一家独大,不可能是并驾齐驱,但肯定的一点是不能缺席。”

在国外,央行数字货币一般简称为CBDC,中国的央行数字货币则简称为DC/EP,该项目的最终产品都叫做数字人民币,即e-CNY。

若横向对比,各国央行数字货币进展如何?有哪些类型?中国数字人民币的特色与优势又在何处?

小国更为激进,大国更为谨慎

法定数字货币代表着国家信用,兹事体大,各国都倾向于研发先行,在具体推进节奏上,则又表现为小国更激进,大国更谨慎。

“基于对CBDC所带来的影响及央行数字货币运营对经济、金融系统的影响机制没有完全分析清楚,贸然推出CBDC可能会影响现有金融系统的稳定。”中国人民大学博士后郝毅对澎湃新闻记者说道。

具体来看,“船小好调头”的小国家在央行数字货币的推广上更为激进一些。

目前已经发行主权数字货币的国家均是较小的国家,包括:2014年,厄瓜多尔央行发布“电子货币系统”(2016年停止使用);2016年,塞内加尔央行发布基于区块链的数字货币eCFA;2018年2月,委内瑞拉发行锚定石油价值的“石油币”;7月23日,立陶宛发行全球首枚CBDC,即LBCoin,等等。

此外,经济较发达但国土面积、人口较小的国家瑞士、新加坡也已确定要发行央行数字货币。

10月25日,BIS创新中心负责人Benoît Cœuré在第二届外滩峰会上表示,到今年年底前,BIS计划与瑞士国家银行共同批量发行概念验证阶段的央行数字货币。

11月24日,据媒体报道,新加坡央行和新加坡金融管理局首席金融技术官Sopnendu Mohanty表示,新加坡已准备好推出本国的央行数字货币。而在7月13日,据路透社报道,新加坡当局表示,已开发出基于区块链的支付网络。

“厄瓜多尔、塞内加尔、突尼斯、马绍尔群岛、乌拉圭、委内瑞拉等国家发行数字货币,有的考虑去美元化,有的考虑金融系统的独立自主,有的考虑降低货币流通中的不透明性,有的考虑应对恶性通货膨胀法币崩溃的处境。”苏宁金融研究院研究员孙杨说。

他指出,小国一方面要考虑当前融入的国际金融体系的持久健康性,一方面也要考虑主权独立自主性,并且自身货币体系问题重重,发行央行数字货币是个改善货币流通的机会,也能提升对于国家经济运行的掌控能力。

郝毅认为,小国对于央行数字货币的建设成本较低,用户少、金融系统相对简单。因此一旦发现漏洞,损失较小,也更容易及时停止、修复,试错成本较低。此外,小国对外的经济、金融影响力较小,一旦由于运营央行数字货币导致经济波动,对国际经济金融稳定影响有限。

相对于小国,其他国家在央行数字货币上的布局主要表现为积极研发或谨慎测试,有的国家虽然已着手研究但未决定是否要发行央行数字货币。

国盛证券研究院研究员宋嘉吉指出,英、美、加、日等大国现金使用率并未下降到“临界点”,现有的货币政策体系也较为有效,它们不认为有必要发行CBDC。

10月2日,据新华社报道,欧洲央行发布报告称,计划于2021年年中就是否启动数字欧元项目做出决定。

10月13日,俄罗斯央行官网宣布,在研究发行数字卢布的可能性,在数字卢布平台开发完成并经过有限用户试用后,将决定是否发行数字卢布。

10月13日,路透社报道中提到,七国集团的许多主管部门正在探索与央行数字货币(CBDC)相关的机遇和风险。欧洲中央银行表示,其应该准备发行数字欧元来补充钞票,欧洲央行行长克里斯蒂娜·拉加德表示,该银行“非常认真”地考虑建立数字欧元。英格兰银行也已经开始就数字英镑问题进行磋商。

10月19日,美联储主席鲍威尔在国际货币基金组织(IMF)年会上表示,美联储正致力于谨慎、认真、全面地评估央行数字货币对美国经济和支付系统带来的潜在成本和收益,美联储尚未做出发行数字货币的决定,因为还需要进一步的调研工作。

11月18日,据外媒报道,日本央行前高级官Hiromi Yamaoka表示,日本可能需要数年时间才能发行数字货币,日本央行计划明年开始实验,然后再将考虑是否能发行数字日元。

孙扬认为,越成熟、数字化程度越高的金融体系的国家,推出数字货币越谨慎,因为风险传导很快,另一方面当前货币体系已经非常成熟、数字化程度高,数字货币意义不大。

虽然美联储、欧央行、日本银行等主要央行都尚未决定是否将推出央行数字货币,但从美联储和日本央行的表态来看,它们对央行数字货币的态度已较之以前更为积极。

而对数字人民币而言,虽然试点正在有序推进中,但央行亦多次强调试点并不意味着数字人民币正式发行。

批发型与零售型差异

央行数字货币可分为批发型与零售型两种类型。

根据中钞区块链技术研究院对BIS发布的《中央银行数字货币的兴起:驱动因素,方法和技术》译文,截至2020年7月中旬,至少有36家中央银行发布了关于CBDC的工作。其中,3个国家(厄瓜多尔、乌克兰和乌拉圭)完成了CBDC零售试点;6个区域(巴哈马、柬埔寨、中国、东加勒比货币联盟、韩国和瑞典)正在进行零售CBDC试点。此外,18家中央银行发布了零售CBDC的研究报告,13家宣布研发批发CBDC。

“批发型央行数字货币主要用于金融系统的结算、清算场景;零售型央行数字货币用于日常支付场景。”郝毅说。

从使用对象看,他表示批发型CBDC的使用者是金融机构,数量较少,场景相对单一,可以使用区块链增加清算效率,且由于场景参与者都是金融机构,在监管上更容易实现控制风险。零售型CBDC使用者是百姓,使用场景异常丰富,使用区块链技术在算力上是个挑战,且监管很难完全覆盖所有场景。

郝毅说:“从效果上看,批发型CBDC会提高金融系统的效率,目前新加坡、加拿大等国试验CBDC就是为了利用区块链高效清算的技术优势打造国际金融中心。零售型CBDC会提高社会整体的福利水平,让百姓享受更便捷的支付体验。”

孙扬则认为,批发型CBDC用于改善金融骨干网之间的金融传输效率,提升金融机构之间金融传输的可监控性、效率,如加拿大Jasper,新加坡Ubin,欧洲央行Stella项目等,“可以增强对于金融机构的掌控,如果当前掌控已经很强,实际上没有必要做批发型”。

他指出,零售型可以提升消费者在零售消费时候的体验,提升普惠金融下放到普惠大众的全程可监控可追溯性,提升定向货币政策的执行力,防止资金被挪用占用等,“影响更为深远,将掌控资金对于民生、国家重点政策扶持支持的监控,提升社区和民众的获得感,有助于打击洗钱、电信诈骗、恐怖等犯罪。”

中国的央行数字货币为零售型。

国盛证券研究员宋嘉吉表示,中国选择零售型CBDC,主要是认为货币数字化是大势所趋,而M1、M2已数字化,只有M0尚未数字化,于是要去替代,而M0是公众可以获得的,符合“零售”定义,与此对应的CBDC也是零售型的,另外是希望借助CBDC打破零售支付市场的垄断,起到“互联互通”作用。

BIS发现,在非正规经济规模较大的地区,零售型CBDC的可能性更高,而在金融发展水平较高的经济体中,批发型CBDC更为先进。

数字人民币的特点

根据中钞区块链技术研究院对BIS报告的译文,CBDC设计架构有四种类型,数字人民币的试点架构为“混合CBDC”模式。

所谓混合模式是指,中介机构负责零售支付,但CBDC是中央银行直接负债,中央银行还保留所有交易的中央账本,即数字人民币是对中国人民银行的债权,但用户引导和实时支付服务由中介机构(称为“授权运营商”)运营。中央银行定期接收和存储零售资产和交易的副本。

CBDC设计架构的其他三种类型为:直接CBDC ,由中央银行运营的支付系统,提供零售服务,CBDC是对中央银行的直接债权,中央银行维护所有交易账本并执行零售支付;中间CBDC ,类似于混合CBDC,但中央银行仅维护批发账本,而不维护所有零售交易的中央账本;间接或合成CBDC,由类似于狭义支付银行的中介机构运营的支付系统,中介机构负责所有零售业务,需要将所有债务全部归还给拥有中央银行债权的零售客户。

央行原行长周小川在11月27日一次公开研讨会上对数字人民币的特点做出了更为详细的阐释。

周小川表示,DC/EP的开发思路与国际上一直在提的CBDC并不完全一致,DC/EP并非CBDC体系中的一种想法,二者之间主要有以下区别:

第一,DC/EP中的第二层机构事实上拥有e-CNY的所有权和可支付的保证,同时也拥有相应的系统、技术和设备。

周小川透露,这一思路在一定程度上研究借鉴了香港三家发钞行(汇丰、渣打和中银香港)的情况。发钞行每发行7.8元港币,就要交给香港金管局1美元,同时金管局会发放一个100%备付证明书。从资产负债表来看,各银行发出的钞票是其负债,资产则是准备金,而中央银行的负债是其发出的备付证明。由此,从资产负债表的角度来看,这种发行模式和CBDC所设想的货币所有权和负债责任都归央行有所不同。

第二,DC/EP中双层主体之间的关系也并非部分人认为的“央行搞批发、二层机构搞零售”。第二层机构需要履行包括KYC、反洗钱以及数据隐私保护等在内的一系列合规责任,而一般意义上的CBDC通常认为这些责任都归属于央行。

周小川也同时指出,为了更好地保持系统稳定性,了解系统运行状况,央行应该掌握其所需的交易数据,但这只属于备份性质,央行本身不涉及直接的商业利益。

“人民银行在发展和监管支付行业上的经验和技术积累,在全世界领先,我国移动支付很发达。怎么通过政策让支付市场发展,发展起来之后怎么管好,相关的技术怎么去设计,人民银行在这些方面有很多积累,这应该是我国发展DC/EP的优势。” 万向区块链首席经济学家邹传伟认为。

邹传伟还表示,从用户的角度,对电子支付的接受度很高,前期第三方支付机构在线下做了大量用户教育和推广工作,让电子支付进入了很多应用场景。“DC/EP会充分利用这些前期工作。在很多场景中,第三方支付App变成央行数字货币钱包,配套设施健全,有助于DC/EP推广。”

“中国国土面积大,人口众多,市场规模大,也是DC/EP应用发展起来很重要的支撑。” 他说。

本文地址: https://www.xiguacaijing.com/news/zhuanlan/2020/32411.html

赞助商